【新政解读】公共租赁住房捐赠支出税前扣除

发布日期:2022-08-23 浏览次数:

政策依据:

财政部 税务总局《关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号):自2019年1月1日至2020年12月31日,企事业单位、社会团体以及其他组织捐赠住房作为公租房,符合税收法律法规规定的,对其公益性捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

注意事项:

1.公租房是指纳入省、自治区、直辖市、计划单列市人民政府及新疆生产建设兵团批准的公租房发展规划和年度计划,或者市、县人民政府批准建设(筹集),并按照《关于加快发展公共租赁住房的指导意见》(建保〔2010〕87号)和市、县人民政府制定的具体管理办法进行管理的公租房。

2.纳税人应将不动产权属证明、载有房产原值的相关材料、纳入公租房及用地管理的相关材料、配套建设管理公租房相关材料、购买住房作为公租房相关材料、公租房租赁协议等留存备查。

案例解析:

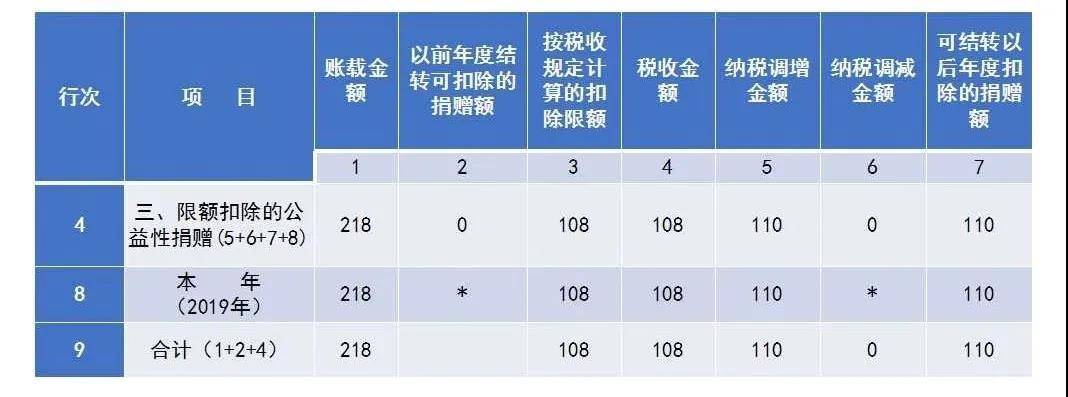

A企业2019年将2套住房捐赠给当地政府作为公租房,成本为50万元/套,不含增值税市场价为100万元/套,增值税适用税率9%,2019年度的利润总额为900万元。根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)和《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)的规定,视同销售应确认应税收入200万元(100×2),扣除成本100万元(50×2)后,产生100万元应税所得。

另外,营业外支出-公益性捐赠218万元(200+200×9%),假设该企业无其他捐赠支出和以前年度结转的可扣除捐赠额,则2019年度该企业的公益性捐赠支出税前扣除限额为108万元(900×12%),准予2019年税前扣除公益性捐赠108万元,当年调增应纳税所得额110万元,可结转以后三年内扣除的捐赠额110万元。

填报方法:

A105070捐赠支出及纳税调整明细表

武汉万创企业管理有限公司专注于为企业提供工商服务代办和武汉注册公司以及税务等服务,如果有这方面需要的朋友,可直接咨询万创在线客服哦!

鄂公网安备 42011102003983号

鄂公网安备 42011102003983号