【新政解读】 经营性文化事业单位转制免征五年

发布日期:2022-08-23 浏览次数:

政策文件:

财政部 国家税务总局 中央宣传部《关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策的通知》(财税(2019)16号):自2019年1月1日至2023年12月31日,经营性文化事业单位转制为企业,自转制注册之日起五年内免征企业所得税。2018年12月31日之前已完成转制的企业,自2019年1月1日起可继续免征五年企业所得税。企业在2023年12月31日享受免征企业所得税政策不满五年的,可继续享受至五年期满为止。

注意事项:

1.“经营性文化事业单位”,是指从事新闻出版、广播影视和文化艺术的事业单位。

转制包括整体转制和剥离转制。

整体转制包括:(图书、音像、电子)出版社、非时政类报刊出版单位、新华书店、艺术院团、电影制片厂、电影(发行放映)公司、影剧院、重点新闻网站等整体转制为企业;

剥离转制包括:新闻媒体中的广告、印刷、发行、传输网络等部分,以及影视剧等节目制作与销售机构,从事业体制中剥离出来转制为企业。

2:“转制注册之日”,是指经营性文化事业单位转制为企业并进行企业法人登记之日。对于经营性文化事业单位转制前已进行企业法人登记,则按注销事业单位法人登记之日,或核销事业编制的批复之日(转制前未进行事业单位法人登记的)确定转制完成并享受规定的税收优惠政策。

3:“2018年12月31日之前已完成转制”,是指经营性文化事业单位在2018年12月31日及以前已转制为企业、进行企业法人登记,并注销事业单位法人登记或批复核销事业编制(转制前未进行事业单位法人登记的)。

享受税收优惠政策的转制文化企业应同时符合以下条件:

1:根据相关部门的批复进行转制。

2:转制文化企业已进行企业法人登记。

3:整体转制前已进行事业单位法人登记的,转制后已核销事业编制、注销事业单位法人;整体转制前未进行事业单位法人登记的,转制后已核销事业编制。

4:已同在职职工全部签订劳动合同,按企业办法参加社会保险。

5:转制文化企业引入非公有资本和境外资本的,须符合国家法律法规和政策规定;变更资本结构依法应经批准的,需经行业主管部门和国有文化资产监管部门批准。

案例解析:

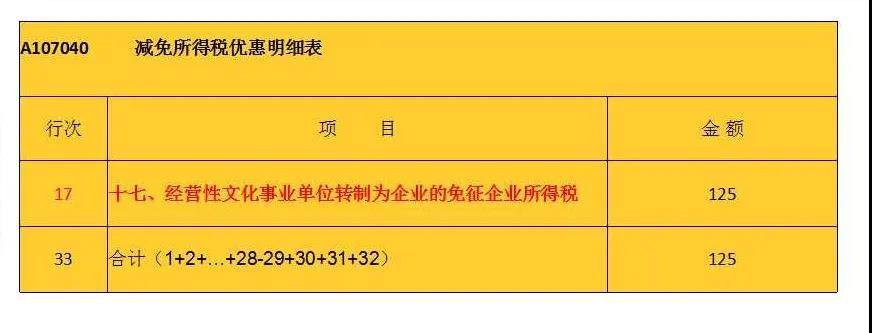

A经营性文化事业单位在2018年11月转制为企业并进行了企业法人登记,2019年利润总额为500万元,无其他纳税调整事项,未享受其他税收优惠,则该企业在计算应纳所得税额时免征企业所得税,优惠税额500×25%=125万元。

填报方法:

A107040减免所得税优惠明细表

武汉万创企业管理有限公司专注于为企业提供工商服务代办和武汉注册公司以及税务等服务,如果有这方面需要的朋友,可直接咨询万创在线客服哦!

鄂公网安备 42011102003983号

鄂公网安备 42011102003983号