【新政解读】铁路债券利息收入减半征收企业所

发布日期:2022-08-23 浏览次数:次

政策依据

财政部 税务总局《关于铁路债券利息收入所得税政策的公告》(财政部 税务总局公告2019年第57号):对企业投资者持有2019-2023年发行的铁路债券取得的利息收入,减半征收企业所得税。铁路债券是指以中国铁路总公司为发行和偿还主体的债券,包括中国铁路建设债券、中期票据、短期融资券等债务融资工具。

案例解析

A企业2019年1月1日购买铁路债券1000万元,利率5%,每年年底支付当年利息50万元(1000×5%),则该企业在计算应纳税所得额时,无其他纳税调整事项,未享受其他税收优惠,债券利息收入可以减计为25万元(50×50%),企业所得税优惠税额25×25%=6.25万元。

填报方法

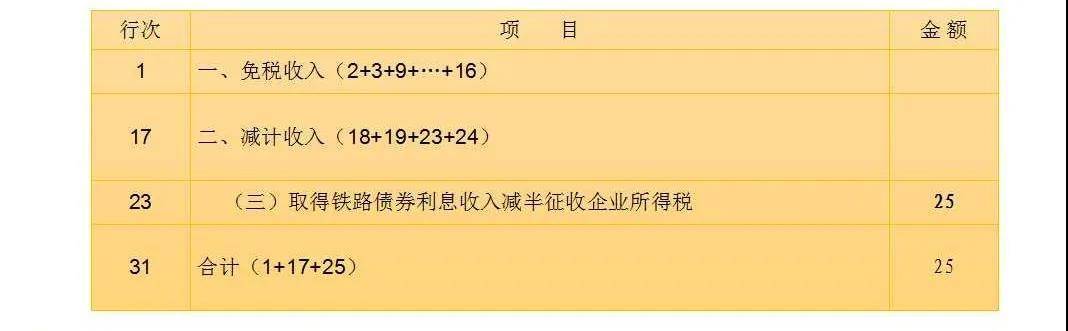

企业投资者将取得的铁路债券利息收入乘以50%的金额填入附表A107010第23行“(三)取得铁路债券利息收入减半征收企业所得税。

A107010免税、减计收入及加计扣除优惠明细表

武汉万创企业管理有限公司专注于为企业提供工商服务代办和武汉注册公司以及税务等服务,如果有这方面需要的朋友,可直接咨询万创在线客服哦!